阅读: 243 发表于 2024-09-20 12:48

文|苏宁金融研究院研究员 黄大智 张丹阳

对于A股的投资者来说,欧博allbet白酒是一个永远都绕不开的赛道。如果说半导体芯片是科技赛道中的皇冠,那么白酒就是消费赛道的皇冠。

在过去的十几年中,白酒受益于居民消费的崛起和升级,取得了将近二十倍的增长,在A股各行业中遥遥领先。特别是疫情后,在风险不确定的市场中,白酒业绩的确定性吸引了海量的资金,白酒成为市场中最吸睛的明星赛道。

对于这样一个高Beta的赛道,无疑是行业基金投资的绝佳之选。那么,究竟要如何看待白酒行业基金的投资机会呢?

一、白酒行业近期和历史的表现如何?从长期来看,无论是相比于白酒所在赛道的中证消费指数,还是相较于市场宽基指数,白酒行业有非常明显的超额收益。如果从2015年算起,中证白酒指数涨幅近6倍,期间最高涨幅接近8倍,而同期中证全指和沪深300指数涨幅仅为35%左右。

在近两年的时间内,白酒行业的涨幅也远远领先大盘。从2020年开始计算,中证白酒最高涨幅为260%,而同期中证全指和沪深300都仅有30%的涨幅,即便算上今年第一季度白酒板块35%的回撤,白酒指数赚钱效应也非常明显。

和同属消费类的同行业宽基指数相比,中证白酒指数收益仍然高于全行业消费指数,尤其是在疫情后,白酒表现就迅速脱颖而出。其上涨下跌的趋势基本和中证消费走势相同,但超额收益显著。

如果再从本轮牛市2019年初来看,白酒板块开始一骑绝尘,把宽基指数远远甩在身后。虽然在2021年二月初,开始了第一波为期一个月的下跌,回撤幅度达到35%,但随后逐渐走出反弹趋势,在为期3个月的上涨趋势后达到前期高点,于6月又开始了为期3个月的下跌,最近似乎又有企稳反弹趋势。

在整个白酒的产业中,按照价格和客群定位可以简单分为高端白酒(如茅五泸等)、次高端白酒(洋河、汾酒、水井坊等)、中端(西凤、老白干等)、中低端白酒等。在不同的价格体系中,其投资逻辑也有所不同。

如高端白酒的需求一般来讲比较稳定,增长确定性强,核心市场在于商务活动的宴请,欧博百家乐超预期部分来自于高端白酒的提价策略和市场占有率的提升。次高端白酒与高端白酒基本类似,但市场空间更大,相对而言次高端酒企股价也更有弹性。但对于中端、中低端的白酒,竞争较为充分,在缺乏独特的竞争优势(如文化、口味、地域等)情况下,冒然的提价反而可能会丢失原有市场份额。

不过整体来看,白酒行业是一个在量上供求双减的行业,近五年的产量和消费量都在下滑。相对而言,供给比需求收缩的更快,因此白酒量的缩减伴随着价的提升。高端白酒产能有限,行业竞争性最小,往往能够较频繁的提价,因此最具投资价值。次高端白酒需要把握其品牌的溢价和营销策略、渠道策略的变化,一旦某一家企业在某方面能够脱颖而出,就可以取得较大业绩的增长。而中端、中低端白酒竞争激烈,产能也过剩,相关酒企的投资价值也就需要打个问号。

三、白酒指数包含哪些成分股?目前可供参考的跟踪白酒行业表现的指数有两个,分别是中证白酒指数和国证白酒指数。

从指数的主要成分股来看,白酒指数是极度的窄基指数,成分股都是常见的白酒品牌,如茅台、五粮液、泸州老窖、山西汾酒、酒鬼酒等。而且这几大指数的成分股高度相似。以市场上热销的招商中证白酒指数(LOF)A(161725)为例,其跟踪的就是中证白酒指数,因此这里选择中证白酒指数作为参考标的。

由于中证白酒成分股基本都是白酒股,所以从行业分类上集中度颇高。因此这里从公司市值的角度来分析中证白酒指数。

可以看到,白酒指数龙头效应显著,前三大重仓股权重占比近50%,前十大重仓股权重占比更是超过了90%,指数极度集中,中小上市酒企基本无法影响白酒指数的涨跌。同时,前五大重仓股基本为高端和次高端白酒,因此,白酒指数基本表现的是头部的高端、次高端酒企的走势。

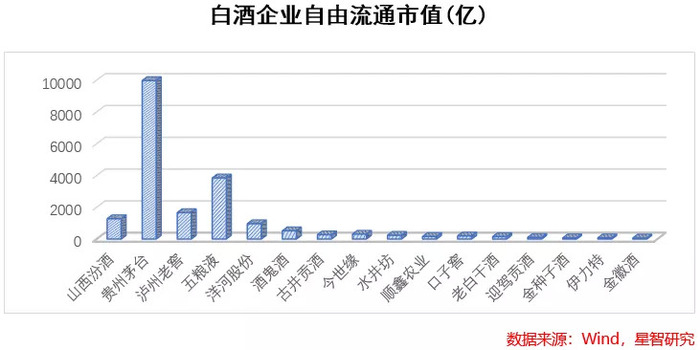

从市值来看,有11家白酒企业的市值在1000亿以下,仅有少数头部企业市值在1000~4000亿之间,茅台则是独占鳌头,流通市值接近1万亿。

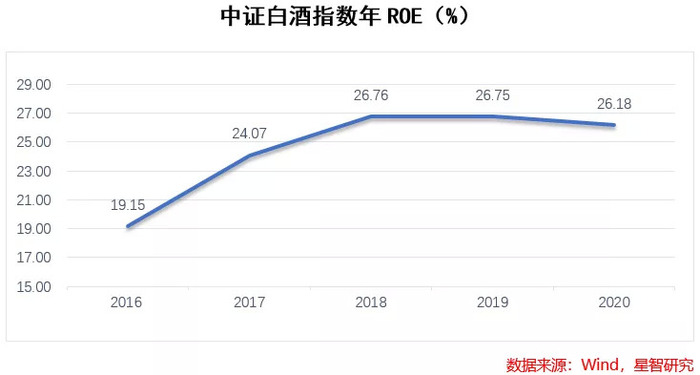

五、白酒行业的盈利情況如何?白酒行业是持续稳定性的高景气行业,虽然业务单一明确,但是需求旺盛,属于人们“嘴巴”上的生意,受限于产量控制的政策、白酒制造的时间和工艺,白酒行业收益持续保持稳定。在2020年200多个申万三级分类行业中,白酒以26.1%的ROE收益名列第四,前三分别是畜牧养殖(31%)、改性塑料(28%)、医疗器械(26.4%),白酒行业的盈利能力在市场中十分领先。

从2015年中证白酒指数发布以来,白酒年ROE在2016年开始有小幅上涨,随后保持在26%附近。随着今后白酒品牌高端化,价格温和的持续上涨成为大概率事件,白酒行业有望保持高收益的现状。

在盈利能力强的同时,白酒行业也保持着不俗的增长,除了受到影响的2020年外,白酒行业在过去五年基本保持在20%以上的年增长。在居民消费水平保持稳定增长的情况下,未来白酒行业还可能继续保持着这种高速增长。市场一致预测行业未来三年仍然能够保持接近20%的年均增长。

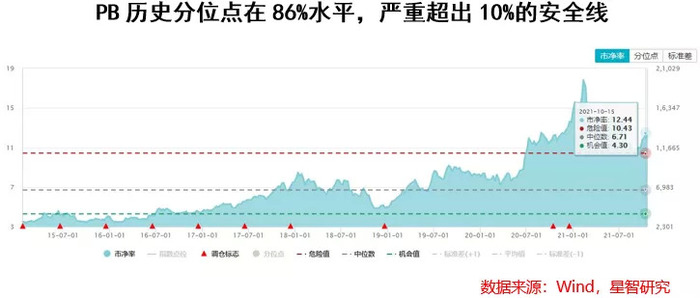

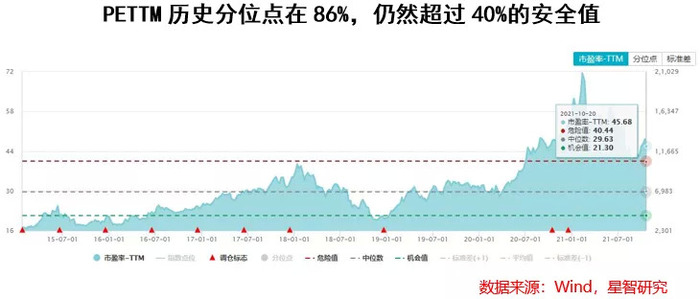

白酒行业从疫情爆发以来,估值迅速升高,在2021年春节后又经历了一波较大回调,行业平均估值水平从2月份最高70多倍下降到45倍。横向看,仍然显著高于大部分行业估值,纵向看,仍然高于历史上大多时期。反映行业估值水平的PB和PETTM都较高,其中PB历史分位点在86%水平,PETTM为46,历史分位点在86%附近,行业估值水平仍然较高。

另一方面,如果辩证的看,由于2020年的低基数效应,很多白酒行企业在2021年都能取得一个超出平均水平的业绩增速,这也一定程度上能够消化更多的估值。但无论如何,对于白酒这样一个增长确定性强且稳定的行业而言,接近50倍的估值水平并非是一个安全线,对于价值投资者而言,更不是一个合适的价格。

行业层面,白酒行业批发价在淡季仍然保持坚挺,高端白酒基本面仍然景气,次高端白酒逻辑前景可期。

需求方面,根据国家逐步扩大中产阶级规模的政策目标,人群规模扩大带来的消费升级势必开拓更大的市场;其次是高端白酒的价格上涨,为次高端白酒价格的上升打开了想象空间。同时,白酒作为跟随居民消费恢复直接的受益者,以及节假日刺激性的爆发需求,目前仍然成为大资金的去向之一。

当然,归根结底行业发展还是要回到供需水平的问题,长远看,白酒行业有可能面临需求的长期下滑。现如今,在年轻一代逐渐走上工作岗位,从小接受的是“适度饮酒,过量饮酒伤身甚至致癌”的概念熏陶,90后、00后甚至10后,能否接纳流传千年的“白酒文化”,或许将是一个最大的远期风险。

除此之外,短期之内,白酒面临最大的不确定性还是是消费税的落地,这对酒类行业高端白酒的盈利能力可能会造成巨大影响。

八、白酒基金,如何投资?以中证白酒指数为标的的基金有7只。考虑到近年白酒指数成长的超确定性,被动指数基金的表现要远远超过主动型基金。因此,直接购买中证白酒指数型基金,能更好享受指数增长带来的确定性收益。

在基金的选择上,场内ETF基金的流动性和费率更低,相比之下,场内基金更优于场外基金。

在交易便利度上,场外基金在互联网、银行等渠道皆可以购买,因此场外的便利性要优于场内。

在交易时点的选择上,虽然白酒行业的Beta较高,行业增长确定性强,但当前一方面估值较高,同时面临一定的“消费税”风险,不确定性大,因此并不适合一次性买入。对于看好白酒长期发展趋势的投资者而言,场外定投比一次性买入更加合适。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】